저는 신용카드를 선택할 때, 통신비 할인이나 렌탈료 할인을 많이 받을 수 있는 카드를 선택합니다. 통신비·커피·고정비 카드에서 손해 보지 않는 기준 (예시 카드 3종) 을 잘 살펴봐야 최대한의 할인을 받을 수 있습니다.

“연 최대 36만 원 할인이라길래 만들었는데,

막상 한 달 지나 보니 할인받은 느낌이 없다.”

문제는 카드가 나쁜 게 아니라, 카드 할인 구조를 모르고 쓰기 때문입니다.

어떤 생활 패턴에 어떤 카드 ‘유형’이 맞는지 선택하는 방법은 아래 내용을 확인해 보시고 최적의 카드를 골라보시는 것을 추천드립니다.

먼저 짚고 갈 한 가지: “연 최대 할인”의 진짜 뜻

카드 광고에 자주 나오는 말이죠.

연 최대 36만 원 할인.

이 말은 곧

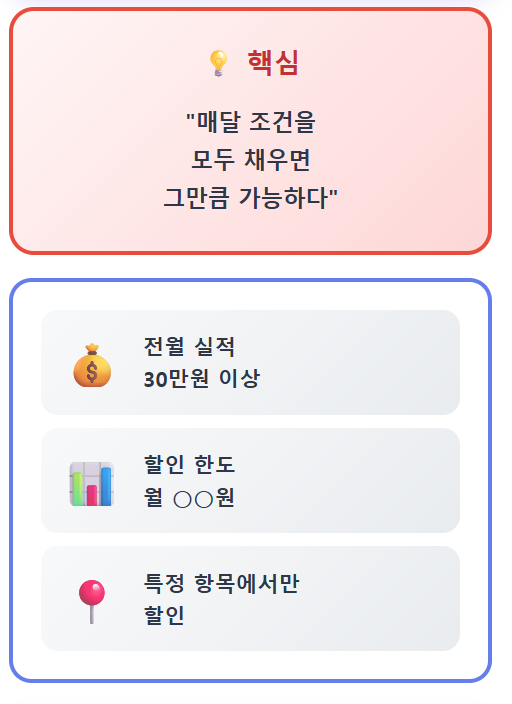

“매달 조건을 모두 채우면 그만큼 가능하다”

라는 뜻입니다.

대부분의 할인 카드에는 공통 조건이 있습니다.

- 전월 실적 30만 원 이상

- 할인 한도 월 ○○원

- 특정 항목에서만 할인

👉 이 조건을 하나라도 놓치면,

광고에서 본 숫자와 실제 할인은 크게 달라집니다.

카드 할인, 손해 보는 가장 흔한 3가지 경우

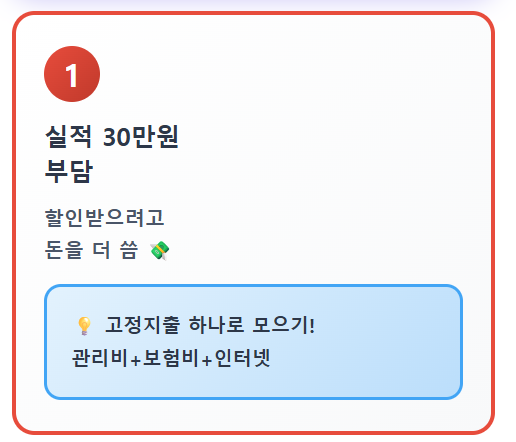

① 실적 30만 원이 부담되는 경우

고정 지출이 적거나, 현금 사용이 많은 분들은 실적을 맞추려고 불필요한 소비를 하게 됩니다.

👉 할인받으려고 돈을 더 쓰는 상황.

제 경우는 고정지출을 하나의 카드로 모두 몰아둡니다. 관리비, 보험비, 인터넷, tv 요금 등 하나로 모아두면 실적을 쉽게 채울 수 있습니다. 특히 가족들 보험비만 하나의 카드로 모아도 전월 실적 채우는 일은 어렵지 않더라고요.

② 할인 항목을 거의 안 쓰는 경우

- 커피를 거의 안 마시는데 커피 할인 카드

- 해외 사용이 거의 없는데 해외 적립 카드

👉 혜택은 있어도 쓸 일이 없는 할인입니다.

③ 고정비만 있는 경우

휴대폰 요금, 관리비처럼 매달 나가는 비용만 있는 분은

‘범용 할인 카드’보다 고정비 특화 카드가 유리한 경우가 많습니다.

하지만 카드사마다 조건이 다른데 관리비는 실적에 포함되지 않는 경우가 많으니 잘 살펴보시고 결정하셔야 해요.

예시 카드로 “유형”만 이해해 보세요

아래 카드는 추천이 아니라 설명용 예시입니다.

1️⃣ 커피·일상 소비형 카드 예시

삼성카드 taptap O

- 커피, 교통, 쇼핑처럼 자주 쓰는 항목에 할인

- 대신 실적 조건과 할인 한도가 중요

👉 외출·카페 이용이 잦은 분에게만 체감이 생김

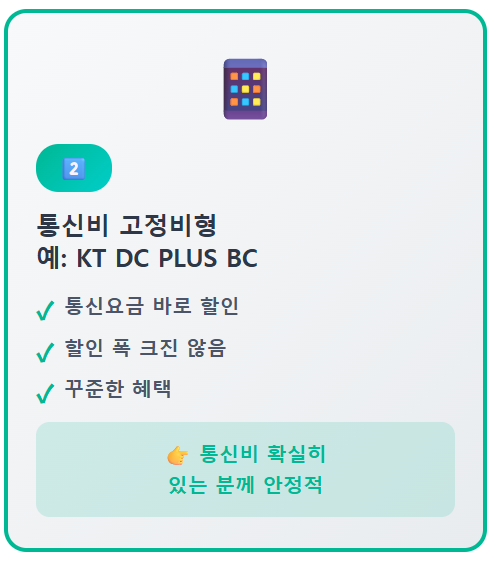

2️⃣ 통신비 고정비 할인형 카드 예시

KT DC PLUS BC 바로카드

- 매달 나가는 통신요금에서 바로 할인

- 할인 폭은 크지 않지만 꾸준함

👉 통신비가 확실히 있는 분에게 안정적

3️⃣ 관리비·생활비 묶음형 카드 예시

모니모 카드

- 통신비, 관리비, 스트리밍 등 고정비 묶음

- 조건 충족 시 혜택이 넓음

👉 고정비 지출이 많은 분에게 적합

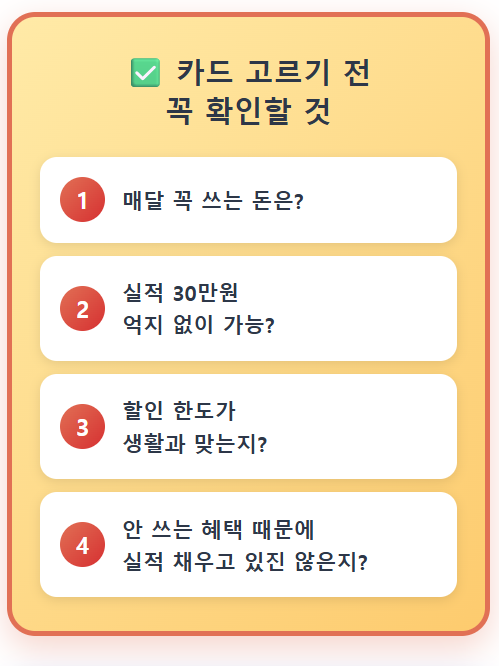

카드 고르기 전에 꼭 확인할 4가지

1️⃣ 내가 매달 꼭 쓰는 돈이 뭔지

2️⃣ 실적 30만 원을 억지 없이 채울 수 있는지

3️⃣ 할인 한도가 실제 생활과 맞는지

4️⃣ 안 쓰는 혜택 때문에 실적을 맞추고 있진 않은지

이 4가지를 먼저 보면 손해를 피할 수 있습니다.

카드는 “많이 할인해 준다”보다 “내 생활에 맞다”가 기준

카드 혜택은 많아 보일수록 조건이 복잡합니다.

그래서

- 카드가 문제가 아니라

- 내 사용 습관과 카드 구조가 안 맞는 경우가 더 많습니다.

👉 먼저 내 지출을 보고

👉 그다음 카드 ‘유형’을 고르세요.

그렇게만 해도 할인은 체감되고, 실적은 부담이 줄어듭니다.

'통신비 절약 꿀팁' 카테고리의 다른 글

| 휴대폰 소액결제 가능한 기간 - 한도 조정 하는 방법 (0) | 2025.12.26 |

|---|---|

| 알뜰폰 요금 미납 - 분할 납부, 감면 가능 한가요? (0) | 2025.12.24 |

| 정부 통신비 감면 대상조건 확인하기 - 알뜰폰도 가능 (1) | 2025.12.23 |

| 알뜰폰도 통신비 감면됩니다|기초생활수급자·차상위 계층 복지 요금제 아주 쉽게 정리 (0) | 2025.12.22 |

| 휴대폰 요금 미납됐을 때 - 납부·정지 해제 방법 총정리 (0) | 2025.12.21 |